El sistema tributario chileno, forjado a través de significativas reformas en las últimas dos décadas, se presenta como un entramado complejo cuyo objetivo primordial es la recaudación de fondos para financiar el gasto público y el desarrollo del país. Si bien en comparación internacional la carga tributaria de Chile se sitúa en un rango medio, con un 17,8% del PIB, y su estructura se caracteriza por una fuerte dependencia de los impuestos al consumo, especialmente el IVA, existen áreas de mejora sustanciales en términos de equidad, simplificación y eficiencia. La administración tributaria, representada por el Servicio de Impuestos Internos (SII), enfrenta el desafío constante de optimizar la recaudación mientras se minimizan las distorsiones económicas y se promueve el cumplimiento voluntario por parte de los contribuyentes.

Atributos Deseables de un Sistema Tributario Moderno

Un sistema tributario ideal, según la literatura en finanzas públicas, debe poseer una serie de atributos fundamentales para ser considerado eficiente y equitativo. En primer lugar, la capacidad recaudatoria es esencial. El sistema debe ser capaz de proveer los recursos necesarios para financiar el gasto público y asegurar el desarrollo de las estrategias de crecimiento y desarrollo del país. En Chile, este objetivo se ve favorecido por un manejo responsable de la economía que ha permitido mantener un equilibrio fiscal. Sin embargo, la forma de incrementar la recaudación es un debate constante. Si bien subir las tasas impositivas es una vía directa, esta estrategia es conocida por generar mayores distorsiones en la economía y fomentar la evasión y la elusión. Una alternativa más eficiente y deseable es la reducción de la evasión tributaria. Las estimaciones indican que en Chile la evasión ronda el 24%, una cifra considerablemente más alta que la observada en países desarrollados, donde se sitúa en niveles de un dígito. Las distorsiones causadas por los impuestos pueden ser significativas; estudios para Estados Unidos estiman que cada dólar adicional recaudado mediante mayores impuestos podría generar pérdidas de bienestar por sustitución de actividades que oscilan entre 17 y 56 centavos de dólar.

Otro atributo crucial es la equidad. La equidad de un sistema tributario se entiende en dos sentidos: horizontal y vertical. La equidad horizontal se refiere a que contribuyentes con el mismo nivel de riqueza deben pagar la misma cantidad de impuestos. La ausencia de equidad horizontal no solo es injusta, sino que también genera ineficiencias, ya que las personas tienden a desviar recursos hacia aquellas actividades menos gravadas. La evasión tributaria es tradicionalmente una fuente importante de inequidad horizontal. Por otro lado, la equidad vertical se relaciona con la capacidad del sistema para mejorar la distribución del ingreso. Históricamente, los impuestos a la renta progresivos y tasas adicionales a bienes de lujo han sido herramientas para este fin. Sin embargo, el rol distributivo de los impuestos ha menguado en las últimas décadas, en parte porque la evidencia empírica sugiere que los impuestos altamente progresivos del pasado no lograron mejorar significativamente la distribución del ingreso. Estudios como el de Engel y otros (1998a) sobre la incidencia de los impuestos en la distribución del ingreso en Chile son relevantes para comprender esta dinámica.

La simplicidad es otro pilar fundamental. Los sistemas tributarios modernos, basados en la autodeclaración, deben ser lo más simples posible para facilitar la correcta declaración de los contribuyentes. La complejidad obliga a las personas y empresas a gastar más recursos en el cumplimiento de sus obligaciones tributarias, recursos que podrían destinarse a actividades productivas. Quizás la razón más importante para buscar la simplicidad es que los sistemas complejos facilitan la evasión y elusión de impuestos, con todas sus consecuencias negativas. Existe una alta correlación entre la complejidad del sistema tributario y los niveles de evasión. La complejidad incrementa los costos tanto para el contribuyente como para la administración tributaria. Para el contribuyente, implica invertir más tiempo y dinero en cumplir, lo que incentiva la elusión. Además, la complejidad induce a los contribuyentes a buscar resquicios legales para reducir su carga tributaria. Para la administración tributaria, una mayor complejidad demanda más recursos para ofrecer una buena atención al contribuyente y para fiscalizar el cumplimiento.

Finalmente, la eficiencia económica es un objetivo clave. Un sistema tributario eficiente minimiza las distorsiones en las decisiones económicas de los agentes, permitiendo que la asignación de recursos se guíe por criterios de mercado y no por consideraciones tributarias. Las reformas tributarias en Chile han buscado mejorar la eficiencia. En el ámbito de los impuestos indirectos, se migró del impuesto a las ventas de múltiples etapas (impuesto en cascada) al impuesto al valor agregado (IVA). El impuesto en cascada distorsionaba los precios de los productos, encareciendo aquellos que requerían más etapas productivas. En cuanto a los impuestos a la renta, la reforma de 1974 introdujo una ley integral de renta de amplia cobertura. En el caso de las empresas, se estableció una tasa única para casi todos los sectores, buscando que la asignación de recursos se base en la rentabilidad. Posteriormente, en 1984, se integraron los impuestos a las empresas con los impuestos personales de sus dueños para evitar la doble tributación.

Ley de Simplificación y Progresividad Tributaria (Explicada) | Legal Light

La Carga Tributaria Chilena en Perspectiva Internacional

Determinar si los impuestos en una economía son elevados, medios o bajos es una pregunta fundamental. La carga o presión tributaria, que mide los ingresos tributarios efectivos como porcentaje del Producto Interno Bruto (PIB), ofrece un primer indicador. En 1997, la carga tributaria neta en Chile alcanzó el 18,5% del PIB. Al excluir la seguridad social, la carga tributaria chilena se ubica por debajo de la de los países desarrollados y por encima de la mayoría de los países de Latinoamérica. Si se incluye la seguridad social, Chile se sitúa en un nivel medio dentro de Latinoamérica. La comparación se amplía con algunos países asiáticos, que presentan cargas impositivas tanto superiores como inferiores a la cifra chilena. Sin embargo, es importante recordar que la carga tributaria de un país no solo depende de su capacidad recaudatoria, sino también de la eficiencia del gasto público. El nivel del gasto público y sus efectos sobre el crecimiento son temas complejos y no triviales.

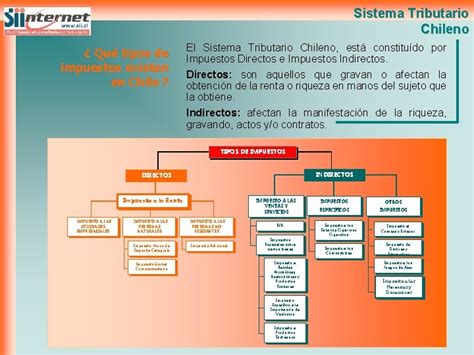

Estructura Tributaria Chilena: Impuestos al Consumo y a la Renta

Al analizar la estructura tributaria chilena en términos de la recaudación por tipo de impuesto, se observan cifras significativas. En 1999, la recaudación total ascendió a US$ 11.409 millones. El impuesto a la renta, que incluye diversas categorías como el Impuesto de Primera Categoría, el Impuesto Único de Segunda Categoría, el Impuesto Global Complementario y los Impuestos Adicionales, representó el 23,3% de la recaudación total. El Impuesto al Valor Agregado (IVA) constituyó el 50,4% de los ingresos. Los impuestos a productos específicos, como los aplicados a tabacos, cigarros, cigarrillos y combustibles, alcanzaron el 12,3% de la recaudación.

La estructura tributaria chilena se caracteriza por una marcada concentración en los impuestos al consumo, que en conjunto representan el 62,7% de los ingresos totales. En contraste, el impuesto a la renta recauda menos de la mitad de esa cifra. Esta preponderancia de los impuestos indirectos sobre los directos es una característica distintiva del sistema.

El Impuesto a la Renta: Complejidad y Equidad

Conceptualmente, la Ley de Impuesto a la Renta en Chile clasifica las rentas en aquellas provenientes del capital y las provenientes del trabajo. Las rentas del capital suelen estar afectas al Impuesto de Primera Categoría con una tasa del 15%, mientras que las rentas del trabajo están sujetas al impuesto progresivo de Segunda Categoría. Adicionalmente, las personas naturales pagan el Impuesto Global Complementario, que grava todas las rentas obtenidas en un año con tasas progresivas, a excepción de las rentas del trabajo dependiente que tributan como impuesto único de Segunda Categoría.

En términos generales, el impuesto a la renta chileno está conceptualmente bien diseñado: evita la doble tributación mediante la integración de impuestos, posee una base amplia, aplica un criterio de renta global esencial para la equidad horizontal, y ofrece incentivos al ahorro y la inversión. Sin embargo, presenta varias falencias que requieren corrección.

La tributación de las rentas de capitales mobiliarios varía significativamente según el tipo de activo y el contribuyente. Otra fuente importante de complejidad y potencial inequidad es la brecha entre la tasa del impuesto a las empresas (15%) y la tasa marginal máxima de los impuestos personales (45%). Esta diferencia, sumada a la tributación de los retiros de utilidades sobre base retirada, genera incentivos a la elusión que deben ser mitigados mediante normativas como la presunción de retiros o la tributación sobre gastos rechazados.

Las reformas a la Ley de Impuesto a la Renta, desde su introducción en los años setenta, parecen haber seguido una tendencia contraria a la simplificación. Esto se ha agudizado en los últimos años con un aumento apreciable en el número de franquicias tributarias. Por ejemplo, durante 1999, se promulgaron leyes que establecieron franquicias para inversiones en zonas extremas (Ley Austral) y rebajas por dividendos en la adquisición de viviendas nuevas DFL 2. Si bien estas medidas pueden tener justificación para incentivar la inversión o la reactivación económica, indudablemente añaden complejidad tanto para los contribuyentes como para las tareas de fiscalización. Estas nuevas disposiciones se tradujeron en extensas instrucciones y horas de trabajo para la elaboración de circulares y capacitación de fiscalizadores.

La complejidad inducida por franquicias, regímenes especiales y exenciones se refleja en leyes e instructivos más extensos, un mayor número de formularios y líneas de declaración, y cálculos más sofisticados. Esta complejidad puede ser cuantificada. El Formulario 22 (F22), utilizado para la declaración anual de impuestos a la renta, mostró un aumento significativo en el uso de líneas: de aproximadamente 6,9 millones en 1990 a 14,5 millones en 1999. Normalizando por el número de contribuyentes, la declaración promedio aumentó de 7,25 líneas en 1990 a 8,11 líneas en 1999.

Otro índice de complejidad es la extensión del instructivo principal para la declaración vía F22, el Suplemento Tributario. Manteniendo un formato tipográfico constante, el número de páginas del instructivo se incrementó de unas 23,2 páginas en 1990 a aproximadamente 77,7 páginas en 1999. Este incremento en la extensión de las instrucciones es un reflejo directo de la creciente complejidad del sistema.

En el impuesto a la renta, persisten problemas de inequidad horizontal que requieren remediación. Dos de los más importantes son las diferentes cargas tributarias que soportan las rentas del capital (empresarios) y las rentas del trabajo. Si bien al interior de cada estrato el sistema opera de manera más uniforme, la comparación entre un empresario y un trabajador dependiente genera una importante inequidad horizontal. La principal fuente de esta inequidad radica en la posibilidad que tienen los empresarios, y no los trabajadores, de tributar solo sobre la parte de sus rentas que son retiradas para consumo. El incentivo al ahorro del artículo 57 bis es un intento por equiparar el tratamiento de los trabajadores en este aspecto.

El Impuesto al Valor Agregado (IVA) y Otros Impuestos Específicos

El IVA es el principal componente de la recaudación tributaria en Chile, representando más de la mitad de los ingresos fiscales. Su fortaleza radica en su amplia base y pocas exenciones o tasas especiales, lo que contribuye a su eficiencia recaudatoria. Sin embargo, la alta dependencia del IVA puede tener implicaciones en la progresividad del sistema, ya que es un impuesto de naturaleza regresiva.

Los impuestos a productos específicos, como los aplicados a tabacos, cigarros, cigarrillos e combustibles, constituyen una parte menor pero relevante de la recaudación. Estos impuestos, además de generar ingresos, suelen tener objetivos de política pública, como desincentivar el consumo de productos nocivos o gravar el uso de recursos escasos.

Evasión Tributaria: Un Desafío Persistente

La evasión tributaria es un problema que afecta la recaudación fiscal, la equidad del sistema y la eficiencia económica. En Chile, se estima que la evasión ronda el 24%, una cifra que contrasta marcadamente con los niveles de un dígito observados en economías desarrolladas. La reducción de la evasión es una vía más eficiente para aumentar los ingresos fiscales que el simple aumento de las tasas impositivas, ya que minimiza las distorsiones económicas.

La complejidad del sistema tributario es un factor determinante en los niveles de evasión. Sistemas intrincados crean oportunidades para la elusión y aumentan los costos de cumplimiento, lo que puede desincentivar la formalidad. La administración tributaria, a través de estrategias de fiscalización y educación, busca combatir este fenómeno.

La historia de la recaudación tributaria en Chile se remonta a épocas precolombinas, con el Imperio Inca y posteriormente la organización de la Real Hacienda por parte de los españoles. El impuesto Territorial, por su parte, constituye la fuente de financiamiento de los Municipios. La disciplina en el manejo de las finanzas públicas es fundamental para lograr el equilibrio entre transparencia, flexibilidad y rigurosidad, elementos clave para la generación de planes y programas dirigidos a atender las necesidades de la población.

tags: #recaudacion #tributaria #y #sfp