El mundo del trading financiero ofrece un abanico de estrategias diseñadas para capitalizar las fluctuaciones del mercado y las discrepancias de precios. Entre ellas, el arbitraje se destaca como un enfoque centrado en la explotación de ineficiencias temporales para generar beneficios con un riesgo relativamente bajo. Esta actividad de inversión financiera implica identificar y ejecutar operaciones rápidamente antes de que las condiciones del mercado vuelvan a la normalidad, requiriendo un capital significativo, un conocimiento profundo del mercado y tecnología avanzada de trading. Aunque las diferencias de precios son típicamente pequeñas y de corta duración, el impacto acumulativo puede ser sustancial cuando se ejecuta a gran escala.

¿Qué Representa el Comercio de Arbitraje?

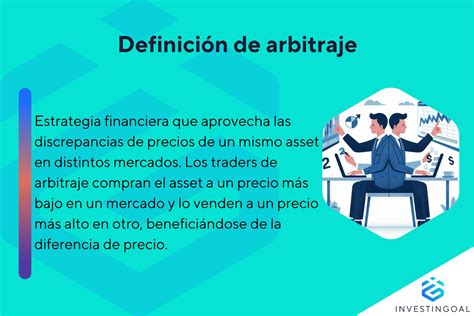

El comercio de arbitraje es un concepto de creación de mercado que implica la compra y venta de instrumentos idénticos o relacionados en mercados disímiles de manera concurrente para explotar divergencias de precios. La idea central es aprovechar ineficiencias de corta duración comprando bajo en un mercado y vendiendo alto en otro, capturando la diferencia como ganancia. En su esencia, el comercio de arbitraje se centra en los diferenciales de precios para segmentos específicos del mercado. Una multitud de causas, como cambios en la oferta y la demanda, costos de transacción, tipos de cambio o zonas horarias, pueden dictar estas brechas de precios. Por ejemplo, el precio de una acción podría diferir entre dos bolsas debido a volúmenes de negociación variables o a diferentes noticias económicas regionales. Los comerciantes de arbitraje, a menudo utilizando tecnología sofisticada, actúan rápidamente para explotar estas diferencias antes de que los mercados se ajusten y la discrepancia de precios desaparezca.

El arbitraje juega un papel crucial en asegurar mercados eficientes. A medida que los traders explotan las discrepancias de precios, acercan los precios de mercado a sus valores de equilibrio y eliminan cualquier oportunidad de ganancia potencial. Sin embargo, en la realidad, los mercados no siempre son perfectamente eficientes. Existen diversos factores que pueden contribuir a las ineficiencias del mercado, como la asimetría de información, restricciones regulatorias o limitaciones tecnológicas. El arbitraje también proporciona liquidez a los mercados financieros. Cuando los traders compran y venden activos para explotar discrepancias de precios, aumentan el volumen de trading y mejoran la liquidez del mercado.

El arbitraje se considera una estrategia de bajo riesgo porque la compra y venta del activo ocurren simultáneamente o dentro de una ventana de tiempo muy corta, minimizando la exposición a la volatilidad del mercado. Las ganancias en las operaciones de arbitraje son típicamente pequeñas por transacción, pero cuando se ejecutan en altos volúmenes o con cálculos HFT, estas ganancias pueden acumularse significativamente. El libro de Michael Lewis de 2014, “Flash Boys“, destacó cómo los comerciantes de alta frecuencia se beneficiaron del arbitraje de latencia al explotar ventajas de velocidad de microsegundos, desencadenando debates sobre la equidad en los mercados financieros.

El Papel de la Tecnología en el Comercio de Arbitraje

La tecnología se ha convertido en la columna vertebral del comercio de arbitraje, transformando la manera en que los comerciantes identifican, ejecutan y gestionan sus operaciones. El arbitraje manual es casi imposible en los mercados financieros modernos, donde los precios se mueven en milisegundos. Los comerciantes dependen de tecnologías avanzadas como el trading algorítmico, HFT y la IA para mantenerse competitivos y capturar oportunidades fugaces. La velocidad, precisión y automatización de la tecnología han hecho que el comercio de arbitraje sea más eficiente y accesible que nunca.

Trading Algorítmico

El trading algorítmico, a menudo llamado algo-trading, implica el uso de algoritmos de computadora preprogramados para generar operaciones basadas en condiciones específicas del mercado. Estos sistemas pueden escanear múltiples bolsas simultáneamente, identificar variaciones de precios y llevar a cabo operaciones en fracciones de segundo. Esto es crítico en el comercio de arbitraje, donde las oportunidades surgen y desaparecen en un marco de tiempo muy corto. Con el trading algorítmico, los comerciantes de arbitraje pueden monitorear concomitantemente múltiples mercados, clases de activos o monedas. La lógica puede colocar operaciones automáticamente sin intervención humana, asegurando que las operaciones se ejecuten en el momento óptimo. Además, estos sistemas pueden programarse para tener en cuenta los costos de transacción y las tarifas, ayudando a los comerciantes a mantener la rentabilidad a pesar de pequeños desequilibrios de precios.

Trading de Alta Frecuencia (HFT)

HFT es un subconjunto del trading algorítmico que lleva el arbitraje a otro nivel al ejecutar docenas de órdenes en microsegundos. Las empresas utilizan tecnología e infraestructura de vanguardia, como servidores de coubicación, para minimizar la latencia (al enviar órdenes a la bolsa). Esta ventaja de velocidad permite que los comerciantes de HFT exploten incluso las más pequeñas desviaciones de precios antes de que el resto del mercado se ponga al día. En el comercio de arbitraje, HFT es particularmente efectivo en mercados con alta liquidez y volatilidad, como los mercados de acciones, Forex o criptomonedas. Por ejemplo, sus redes neuronales pueden identificar rápidamente diferencias de precios entre dos bolsas de valores, ejecutar las órdenes de compra y venta al instante y asegurar una ganancia antes de que otros comerciantes noten la oportunidad.

Sistemas de Trading Automatizados y Bots

Además, una herramienta contemporánea clave en el comercio de arbitraje son los modelos de trading generados por computadora o robots de trading. Estos bots monitorean continuamente diferentes bolsas, identifican oportunidades de arbitraje y ejecutan operaciones sin intervención humana. Los sistemas automatizados son esenciales en mercados de movimiento rápido, donde los comerciantes humanos tendrían dificultades para seguir los cambios de precios. Por ejemplo, los comerciantes de criptomonedas a menudo utilizan bots de arbitraje para explotar las diferencias de precios entre intercambios, como Binance, Kraken o Coinbase. Estos bots pueden operar las 24 horas del día, los 7 días de la semana, escaneando varios mercados en busca de posibles transacciones y ejecutando operaciones al instante. En el mundo altamente fragmentado y volátil de las criptomonedas, donde los precios varían significativamente entre plataformas, los bots automatizados son una herramienta esencial para las transacciones de arbitraje.

He Probado El Arbitraje De Criptomonedas

Inteligencia Artificial y Aprendizaje Automático

El auge de la IA y el aprendizaje automático (ML) ha añadido otra capa de sofisticación al comercio de arbitraje. Los sistemas impulsados por IA pueden procesar grandes cantidades de datos históricos y en tiempo real para detectar patrones o anomalías que puedan indicar futuras oportunidades de arbitraje. Al analizar factores como el volumen de negociación, la profundidad del libro de órdenes y el sentimiento del mercado, los programas de IA pueden predecir cuándo es probable que ocurran desajustes de precios y ejecutar operaciones de manera proactiva. Los modelos de aprendizaje automático también pueden refinar las estrategias de negociación con el tiempo, adaptándose a las condiciones cambiantes del mercado y aprendiendo de operaciones pasadas para mejorar el rendimiento. Esto permite que los comerciantes de arbitraje se mantengan por delante del mercado al refinar continuamente su enfoque, incluso cuando las oportunidades de arbitraje tradicionales se vuelven más escasas.

Scanners de Mercado y Herramientas Analíticas

Además de los sistemas de trading automatizados, los comerciantes de arbitraje confían en scanners de mercado y herramientas analíticas para identificar y evaluar oportunidades potenciales. Estas herramientas permiten a los comerciantes establecer parámetros, como umbrales de precios o escenarios de mercado, y recibir alertas cuando surge una oportunidad de arbitraje. Algunos scanners incluso están integrados con plataformas de trading, lo que permite la ejecución de operaciones con un solo clic una vez que se detecta la oportunidad. Muchas de estas herramientas utilizan flujos de datos en tiempo real y análisis sofisticados para rastrear múltiples mercados o pares de activos, asegurando que los comerciantes puedan reaccionar rápidamente a los movimientos de precios. Con la ayuda de análisis avanzados, los comerciantes de arbitraje pueden evaluar mejor la viabilidad de una operación, teniendo en cuenta variables como la liquidez, la volatilidad y los costos de transacción.

Blockchain y Contratos Inteligentes

En el panorama en evolución de los mercados de criptomonedas, la tecnología blockchain y los contratos inteligentes están desempeñando un papel creciente en el comercio de arbitraje. Los contratos inteligentes permiten la ejecución automática de operaciones cuando se cumplen ciertas condiciones, eliminando la necesidad de intermediarios y reduciendo el riesgo de error humano. Esto es particularmente valioso en la esfera DeFi, donde los comerciantes de arbitraje pueden explotar las brechas de eficiencia tanto en exchanges descentralizados como centralizados. Por ejemplo, en el arbitraje DeFi, un comerciante puede escribir un contrato inteligente que intercambie automáticamente una criptomoneda por otra cuando se detecta una discrepancia de precio específica. Utilizar blockchain y contratos inteligentes asegura que las operaciones sean transparentes, seguras y ejecutadas precisamente como se programaron.

Tipos Básicos de Negociación de Arbitraje

Hoy en día, el desarrollo tecnológico en el campo de la negociación de arbitraje se ha convertido en un catalizador para la creación y aplicación práctica de varias formas de esta estrategia, entre las cuales podemos destacar las siguientes, que han encontrado la mayor popularidad entre los participantes de la negociación en los mercados de capitales:

Arbitraje Puro

El arbitraje puro es la forma más directa y clásica de negociación de arbitraje. Consiste en comprar y vender el mismo activo simultáneamente en dos mercados para aprovechar las inexactitudes de precios. El comerciante compra el activo en el mercado donde está subvaluado y lo vende en el mercado donde está sobrevaluado. Por ejemplo, si una acción se negocia a $50 en la Bolsa de Nueva York (NYSE) y a $52 en el NASDAQ, un arbitrajista compraría la acción a $50 en la NYSE y la vendería a $52 en el NASDAQ. Este proceso ocurre casi instantáneamente para reducir el riesgo de movimientos de precios. Esta forma de arbitraje se identifica como una empresa de bajo riesgo porque implica realizar transacciones contemporáneas, limitando la exposición a la volatilidad del mercado. Sin embargo, tales oportunidades son raras debido a los algoritmos de trading de alta velocidad utilizados por inversores institucionales y firmas de arbitraje.

Arbitraje Estadístico

Arbitraje estadístico (o “stat arb”) es una forma más avanzada y cuantitativa que utiliza modelos matemáticos y técnicas estadísticas para identificar discrepancias de precios entre activos correlacionados. Implica analizar datos históricos de precios y predecir divergencias de precios a corto plazo. Los comerciantes entonces apuestan a que las relaciones de precios entre estos activos volverán a la normalidad. Supongamos que dos acciones históricamente se han movido juntas (como acciones del mismo sector). En ese caso, un comerciante puede usar el arbitraje estadístico para predecir que, si una acción se vuelve temporalmente mal valorada en relación con la otra, sus precios eventualmente convergerán. El comerciante puede ir en largo (comprar) la acción subvaluada y en corto (vender) la sobrevaluada para beneficiarse de esta reversión. Este tipo de arbitraje está impulsado por datos y puede involucrar cientos de activos, lo que lo hace escalable e ideal para grandes fondos de cobertura y comerciantes institucionales. Sin embargo, requiere herramientas sofisticadas y una potencia computacional significativa.

Arbitraje Triangular

Arbitraje triangular es un tipo de arbitraje comúnmente utilizado en el mercado de divisas (Forex). Explota desequilibrios de precios entre tres monedas mediante la ejecución de una serie de operaciones que convierten una moneda en otra y de regreso a la moneda original. El objetivo es lucrar con inconsistencias en las tasas de cambio. Por ejemplo, si el tipo de cambio entre el dólar estadounidense y el euro es de 1:1,2 en EE.UU. y de 1:1,3 en Europa, un arbitrajista podría comprar dólares en EE.UU. Un comerciante podría convertir USD a EUR, EUR a GBP y GBP de vuelta a USD. Si las tasas de cambio están mal valoradas, el comerciante terminará con más USD de los que inició, capturando la diferencia como ganancia. El arbitraje triangular puede ser altamente rentable en los mercados de divisas porque las tasas de cambio fluctúan continuamente. Sin embargo, las oportunidades suelen ser de corta duración y la ejecución rápida es crucial. Debido a los márgenes limitados involucrados, esta técnica requiere un capital significativo y una excelente capacidad de ejecución. El arbitraje triangular también puede aplicarse a las criptomonedas.

Arbitraje de Fusiones

Arbitraje de fusiones, o arbitraje de riesgo, se refiere al comercio de acciones de entidades involucradas en fusiones o adquisiciones. Los comerciantes típicamente compran las acciones de la empresa objetivo (la empresa que está siendo adquirida) y venden en corto las acciones de la empresa adquirente. Esta estrategia se basa en la expectativa de que el precio de las acciones de la empresa objetivo aumentará a medida que se cierre el trato, mientras que las acciones de la empresa adquirente pueden disminuir debido a los costos de adquisición. Por ejemplo, si una empresa anuncia planes para adquirir otra por un precio determinado por acción, pero las acciones de la empresa objetivo actualmente se negocian a un precio inferior, un comerciante de arbitraje de fusiones puede comprar esas acciones. La suposición es que, una vez que se complete la adquisición, las acciones de la empresa objetivo subirán al precio de adquisición, permitiendo al comerciante beneficiarse de la diferencia. El arbitraje de fusiones puede generar retornos significativos, pero conlleva riesgos, particularmente si la fusión o adquisición falla, causando que el precio de las acciones de la empresa objetivo disminuya. Esta estrategia explota la diferencia entre el precio actual de la acción y el precio propuesto para la adquisición, por lo que es una actividad de arbitraje más arriesgada y a largo plazo. A diferencia del arbitraje puro, que es rentable si se completa rápidamente, el arbitraje de fusiones implica confiar en el éxito del acuerdo.

Arbitraje Convertible

El arbitraje convertible es una estrategia centrada en bonos convertibles: valores de deuda que pueden intercambiarse por acciones de una empresa bajo condiciones específicas. Un inversor comprará el bono convertible (entrará en una posición larga) y venderá (corto) la acción si cree que está infravalorada en relación con el precio de las acciones de la empresa. El objetivo del arbitrajista es obtener ganancias de la diferencia de precio entre el bono convertible y la acción subyacente.

Arbitraje de Índices

El arbitraje de índices consiste en aprovechar las discrepancias de precios entre un contrato de futuros sobre índices y el índice subyacente. Los operadores buscan diferencias de precios entre el índice en sí y su contraparte de futuros.

Arbitraje de Divisas

El arbitraje de divisas consiste en comprar y vender distintas divisas para beneficiarse de las diferencias en los tipos de cambio.

Arbitraje de Bonos

El arbitraje de bonos implica aprovecharse de las discrepancias de precios entre distintos tipos de bonos o entre bonos y otros instrumentos financieros.

Fondos Arbitrales

Los fondos arbitrales son fondos mutuos que capitalizan las disparidades de precios entre los mercados al contado y futuros. Una oportunidad de arbitraje surge cuando hay una diferencia de precio entre mercados para el mismo activo.

Ejemplos Notables de Arbitraje

Para ilustrar una oportunidad de arbitraje y los desafíos involucrados, considere un conocido ejemplo de arbitraje exitoso de Bitcoin, protagonizado por nada menos que el controvertido ex CEO de FTX, Sam Bankman-Fried. Una de las primeras empresas de Bankman-Fried capitalizó la "prima kimchi", la gran diferencia en el precio del Bitcoin entre las bolsas de EE. UU. y Corea del Sur. Debido a la alta demanda y las restricciones regulatorias en Corea del Sur, el Bitcoin se cotizaba allí a $15,000, en comparación con $10,000 en EE. UU. Reconociendo esta discrepancia, el ex trader de Jane Street obtuvo ganancias comprando Bitcoin en EE. UU. y vendiéndolo en Corea. Bankman-Fried también descubrió otras oportunidades de arbitraje, como la prima de Bitcoin en Japón. Aunque menor que la prima kimchi, esta era más escalable debido a menos obstáculos regulatorios. La compleja operación de mover millones de dólares fuera de Japón y hacia EE. UU.

El "cripto arbitraje" (Crypto Arbitrage) es un tipo de trading en el que el usuario compra y vende simultáneamente el mismo activo o moneda en diferentes exchanges para aprovechar la diferencia de precio y generar ganancias. Por ejemplo, si Binance está vendiendo Bitcoin a $53.000 y OKX está vendiendo Bitcoin a $53.400, el usuario puede comprar 1 BTC en Binance y venderlo a un precio más alto en OKX. Usualmente, los usuarios que utilizan este modo de trading ya poseen activos en ambos exchanges para COMPRAR y VENDER simultáneamente y de esa forma maximizar la ganancia. Sin embargo, a veces es necesario transferir el activo que se acaba de comprar a otro exchange para venderlo allí.

Desafíos y Riesgos del Arbitraje

Aunque el arbitraje se considera una estrategia de bajo riesgo, no está exenta de desafíos y riesgos. La volatilidad del mercado puede hacer que las discrepancias de precios desaparezcan rápidamente, mientras que los costos transaccionales, como las comisiones y los diferenciales entre el precio de compra y venta, pueden erosionar las ganancias. La competencia también es feroz, con muchos traders compitiendo por posibilidades limitadas. Los retrasos en la información, los cambios regulatorios, el riesgo de contraparte y las dificultades operativas pueden afectar la rentabilidad.

El arbitraje entre mercados y el criptoarbitraje conllevan un riesgo significativo, ya que características del mercado como la liquidez, la volatilidad y los costos de transacción pueden afectar la rentabilidad. Los problemas tecnológicos, como fallos del sistema y latencia, también pueden obstaculizar la ejecución de operaciones. El panorama regulatorio, especialmente en criptomonedas, aumenta la complejidad y el riesgo de las actividades relacionadas con el arbitraje. Además, la naturaleza competitiva del arbitraje exige una ejecución ultrarrápida y tecnología sofisticada.

El arbitraje de fusiones también conlleva riesgos significativos. Si la fusión falla, puede llevar a pérdidas considerables. Los problemas antimonopolio y otros asuntos regulatorios pueden llevar al retraso o cancelación de acuerdos. Las recesiones económicas y los desafíos específicos del sector también pueden bloquear el cierre de un acuerdo. Valorar con precisión la empresa objetivo es crucial, ya que los errores en la valoración pueden resultar en grandes pérdidas. Históricamente, ciertos arbitrajistas han participado en operaciones con información privilegiada, utilizando información no pública para obtener ganancias en fusiones. Tales acciones no solo son arriesgadas sino también ilegales y conllevan severas sanciones.

El arbitraje triangular implica ciertos riesgos, incluyendo la velocidad de ejecución, el deslizamiento, problemas de liquidez y la volatilidad del mercado. Los traders deben ser capaces de reaccionar rápidamente para aprovechar oportunidades rentables, ya que una ejecución tardía podría resultar en operaciones perdidas o pérdidas potenciales.

Habilidades y Recursos Necesarios

Para convertirse en un trader de arbitraje, debe tener un conjunto de habilidades especializadas basadas en los mercados financieros. Los conjuntos de habilidades específicas pueden incluir análisis cuantitativo, modelado estadístico, programación (Python, R y C++), gestión de riesgos y comprensión de instrumentos financieros. La experiencia técnica en plataformas de trading de alta velocidad, herramientas de análisis de datos y software de gestión de riesgos también es esencial. Esto incluye dominar técnicas de análisis de mercado, herramientas integradas en plataformas y herramientas de terceros.

Además, el arbitraje requiere no solo experiencia sino también tecnología sofisticada. Computadoras potentes, conexiones a internet de alta velocidad y software especializado son esenciales para el procesamiento de datos en tiempo real y la ejecución rápida de operaciones. Finalmente, el trading con estrategias de arbitraje también suele requerir un respaldo financiero sustancial. Dada su naturaleza competitiva, márgenes pequeños y requisitos tecnológicos, el arbitraje es una estrategia empleada principalmente por inversores institucionales y fondos hedge con los recursos para manejar grandes volúmenes comerciales.

El trading con estrategias de arbitraje demanda habilidades especializadas, recursos financieros sustanciales y tecnología avanzada. Aunque ofrece el potencial para obtener ganancias con bajo riesgo, el panorama competitivo y la naturaleza compleja de su ejecución lo hacen inadecuado para la mayoría de los inversores individuales.

El Futuro del Arbitraje

El futuro del arbitraje probablemente estará influenciado por los avances en tecnología y los cambios en los marcos regulatorios. A medida que la tecnología evoluciona, incluyendo la inteligencia artificial y el aprendizaje automático, los traders aprovecharán estas herramientas para identificar y ejecutar oportunidades de arbitraje rentables. Los reguladores están constantemente adaptándose a los cambios en la industria financiera. Para garantizar la integridad del mercado y proteger a los inversores, los organismos reguladores pueden implementar reglas más estrictas y mecanismos de vigilancia.

La estrategia de arbitraje, en sus diversas formas, continuará evolucionando a medida que los mercados financieros se vuelvan más interconectados y tecnológicamente avanzados. La capacidad de identificar y explotar ineficiencias de precios seguirá siendo una habilidad valiosa para aquellos con los recursos, el conocimiento y la tecnología adecuados.

Descargo de responsabilidad: Esta información no debe interpretarse como una recomendación; o una oferta para comprar o vender; o la solicitud de una oferta para comprar o vender cualquier valor, producto financiero o instrumento; o participar en cualquier estrategia comercial. Se ha preparado sin tener en cuenta sus objetivos, situación financiera o necesidades. Cualquier referencia al rendimiento pasado y pronósticos no son indicadores confiables de resultados futuros. Axi no hace ninguna representación ni asume responsabilidad alguna respecto a la exactitud e integridad del contenido en esta publicación.

tags: #estrategia #de #arbitraje #tdma